最近看到一篇文章,大概内容就是讲了江淮上半年的财报,以及“原因”。标题也很犀利,充满了矛盾点:明明尊界订单都爆了,但江淮上半年的财报却没起来。但懂行的人都知道,这个结论经不起一丝推敲。

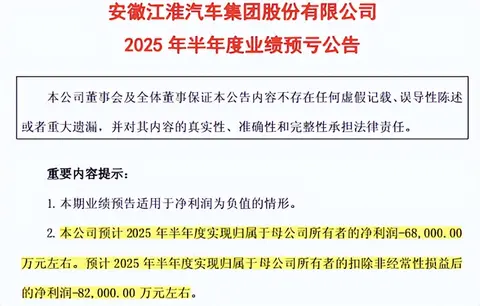

或许很多人看了江淮上半年的财报后,也会把江淮的净利润情况与尊界S800(图片|配置|询价)的订单量关联起来,从而得出其中一个看似正确的“答案”:江淮亏钱,原因之一是尊界“无效带货”或经营不善。

然而,细究财务逻辑与行业规律,很多人会忽略了两个关键事实:尊界交付节奏对财报的滞后影响,以及战略投入的会计本质。这种误读,如同仅凭幕间花絮评判整场戏剧。

尊界的“交付时差”,订单转化营收尚需时间沉淀

尊界S800作为定价65万元以上的豪华车型,其大定突破1万台的成绩确实亮眼。很多人会直接把它的订单量,与江淮上半年的财报直接挂钩,这个逻辑其实存在明显断层,汽车行业的收入确认遵循严格准则,全款支付与车辆交付才是营收入账的起点。

公开信息显示,尊界 S800 自 6 月底开启交付,7 月已在 50+ 城市点亮交付。截至7月底,实际交付量预计在1200-1500台区间,对应营收约7.8亿至9.8亿元。而上半年财报覆盖1-6月数据,期间尊界贡献的营收几乎可忽略不计。真正的销量红利需待三、四季度完整交付周期方能显现。用尚未放量的订单数据断言“尊界未救起江淮”,无异于苛求种子一日成林。

战略布局的资本逻辑≠经营亏损

当然,不少人也可能会忽略一个事实,高端工厂的建设也是需要算成本的,成本高了,利润自然就会低。建厂这块江淮就已投入50亿元,但不能简单地把这个成本等同于经营亏损。50亿元的工厂投资属于资本性支出,其会计处理遵循分期折旧原则,而非一次性计入当期损益。所以,这笔“投资”不应由今年的江淮来承担,而是要以长久的眼光去分摊这个成本,毕竟这个工厂不是只用半年、一年。说白一点,江淮上半年财报净利润方面的参考价值,从长期来看是不大的。

要知道,高端智能工厂是江淮与华为深化合作的战略基石。正如特斯拉投入50亿美元建设柏林工厂、蔚来斥资60亿打造合肥二期,产能前置是车企冲击高端市场的必然选择。将必要战略投入曲解为“业绩拖累”,既忽略了汽车制造业的重资产特性,也漠视了产业升级的基本规律。

写在最后:远见者不以季度论成败

资本市场对车企的评判常陷入“季度财报近视症”。回望2018年特斯拉深陷产能地狱时,季度亏损高达7亿美元,而今市值突破万亿;蔚来2020年单季净亏28亿,终以高端纯电市场40%占有率逆袭。江淮当前净利润不那么漂亮的背后,是产能升级的果断投入、技术合作的深度绑定、产品高端的成功破局。

当行业盯着江淮的亏损数据时,更应看到尊界S800用67天达成国产百万豪车破万订单的里程碑,证明他们的爆发力;高端智能工厂的布局,彰显江淮抢占技术制高点的决心。财报的短期承压,恰是为未来蓄力的必要代价。对于这样的江淮,我们不妨多给时间,等待高端产能释放后的业绩答卷。

渝公网安备50010502503425号

渝公网安备50010502503425号

评论·0