别急着给一家车企贴“一夜成名”的标签,有些故事,得把时间轴拉长了看,才知道哪一步是运气,哪一步是硬扛。

很多人现在聊到赛力斯,第一反应是:这不是那个靠问界冲到高端新能源前排的吗?可要是真这么简单,汽车圈早就人均“速通豪华副本”了。问题就在这儿——同样是新能源赛道,为什么有的品牌还在拼量,有的却已经坐上了三十万以上的牌桌?

先把最近的结果摆出来。2026年1月,赛力斯公布当月产销数据,新能源车型卖出超过4.4万辆,其中问界系列贡献了超过4万台,同比增幅在140%以上。横向一比,这个成绩在同期新势力里相当扎眼:小米接近3.9万,理想和蔚来都在2.7万左右徘徊。更耐人寻味的是,问界用46个月,把累计交付从零推到一百万。

有意思的地方来了。销量只是表象,真正拉开差距的,是价格和位置。2025年前三季度,赛力斯的单车平均售价,在国内乘用车企业中排到第一,而且是一路往上走,从一季度约28万涨到三季度接近34万。理想、蔚来守在20万到30万区间,比亚迪、零跑和长安更多集中在十万出头。换句话说,赛力斯已经不在“拼便宜”的那条赛道上了。

如果把汽车市场想成一场考试,前几年考的是“谁供应链更稳”,后来考“谁能率先盈利”,现在考卷明显换了——题目叫“高端化”。原因也不复杂:新能源渗透率超过50%,增速放缓,大家不再是在增量池里抢鱼,而是在存量池里换座位。2025年国内新能源销量同比只涨了28.17%,出海和向上走,成了少数还能继续讲故事的方向。

那赛力斯是怎么把座位挪上去的?答案绕不开两个关键词:一个是华为,一个是时间成本。2019年,双方签下全面合作协议,两年后问界品牌落地,M5、M7、M9相继推出;2022年,公司完成更名。站在终点回头看,这条路像是“命定之路”,但走在当时,压力一点不小。

说白了,那几年是用钱换未来。到2023年,合作第四个年头,赛力斯累计亏损超过140亿元。一头是研发投入,围绕智能驾驶和新能源动力持续加码;另一头是渠道和门店,从2019年到2025年三季度,销售相关投入累计超过486亿元。这就像开一家连锁餐厅,菜谱还在打磨,门店先铺出去,账面好不好看,得往后翻。

转折点出现在2024年。那一年,公司营收达到1389.4亿元,同比暴涨305%;毛利率从10.39%跳到26.15%,完成了典型的“U型反转”。同年,赛力斯入股华为引望,花了25亿多买下问界商标。到这里,合作从“借力”走向了更深度的绑定。

结果导向看,市场给了正反馈。2025年1到11月,国内30万元以上车型市占率中,华晨宝马、赛力斯和奔驰排在前三。换个说法,问界已经和BBA坐在一张桌子上谈生意了。鸿蒙智行体系里,2026年1月总销量接近5.8万台,问界贡献超过七成,即便后来推出的M8,在35万到45万区间也站稳脚跟,月均销量过万。

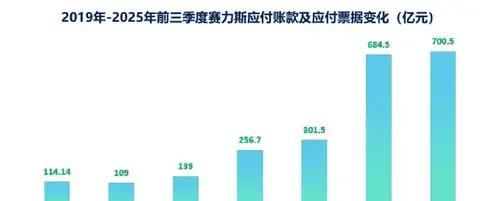

还有一层容易被忽略的变化,是议价能力。财报显示,2025年三季度末,赛力斯总资产1215亿元,其中货币资金约595亿元;同期应付账款和票据超过700亿元,应收账款只有不到20亿元。整车厂本就对上游强势,品牌做起来之后,这种优势被进一步放大,毛利率提升到29%以上,也就不难理解了。

再看生产端。重庆超级工厂的自动化和柔性产线,让M8和M9可以共线交付,缩短爬坡时间。这有点像高峰期的地铁,站台设计得好,换乘就不堵,高端路线才能走得稳。

当然,故事讲到这儿,结论反而不该急着下。赛力斯离不开华为,但当年决定深度合作的华为,也需要一个愿意长期投入、能承压的整车伙伴。现在“五界”齐发,问界暂时还没出现明显替代者。接下来的问题或许更现实:在高端化这条路上,你觉得最难的是起跑那一下,还是跑到一半还能持续加速?

渝公网安备50010502503425号

渝公网安备50010502503425号

评论·0