交流要点

半导体行业在电子行业扮演着至关重要的角色,尤其在2025年预计将成为自动驾驶技术大规模应用的关键时期,其对提升智能化水平贡献显著。比亚迪的新车型发布,搭载了先进自动驾驶技术,如“天神之眼”,预示着半导体技术与零部件价格及性能的提升将是推动这一进程的核心动力。讨论强调了车载服务芯片、模拟芯片、MCU等领域的投资机遇,特别强调了国产替代和技术创新的重要性。同时,对于光学、存储领域的未来趋势,建议投资者关注那些具备国产替代潜力及创新能力的企业,以抓住投资机会。

比亚迪发布会:半导体与智能化升级关键年

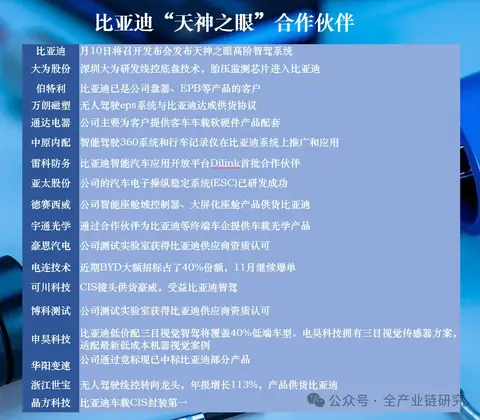

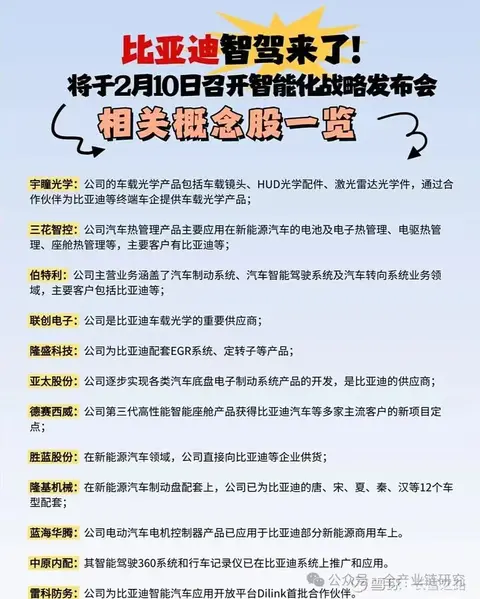

比亚迪在昨日的发布会上推出821款新车型,所有车型均搭载天神之眼高阶智能驾驶辅助系统。天神之眼分为ABC三个版本,配备不同的传感器和芯片,算力最高达508TOPS,处于全球顶尖水平。

此外,比亚迪的DM和E平台全面升级为电动架构,并接入DIP Six大模型,展示了公司在自动驾驶和智能化升级方面的重大进展,印证了2025年电子行业智能化升级关键年的预测。

智驾普及关键年及车规半导体投资逻辑

政策、车企军备竞赛和技术进步对自驾普及的重要推动作用,预计到2025年搭载NOV功能的车型销量将达到500到600万台。从电子行业和自驾半导体的视角出发,建议关注service、模拟case和mcu等大方向,详细分析了车规半导体和自驾半导体细分行业的投资逻辑。

车载芯片市场动态及国产替代趋势

车载service芯片因低延迟和高带宽特性,在ADAS和智能驾驶中扮演重要角色,全球市场由ADI和TI双寡头垄断。国内厂商如龙讯股份正逐步进入客户导入阶段,有望加速国产半导体替代进程。模拟芯片在信号链和电源管理方面受益于自动驾驶渗透率提升,预计单车模拟芯片价值量将增至300美元。随着国内新能源车引领产业升级,国产车规模拟芯片迎来供需共振,明星单品厂商有望获得更多机会。

光学和MCU在汽车智能化中的作用及市场前景

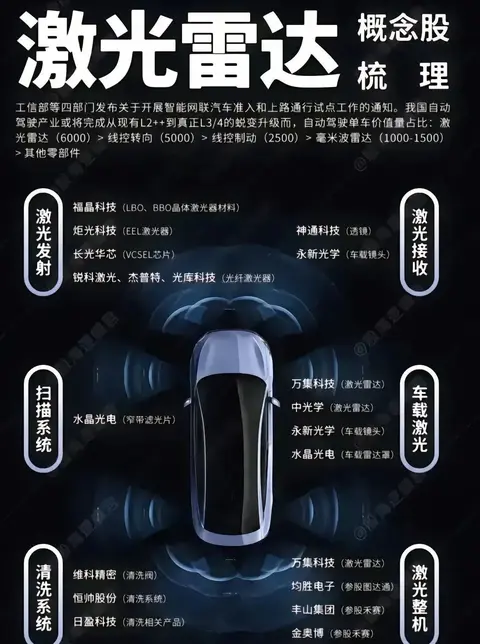

在汽车智能化进程中,光学部件如激光雷达和摄像头模组的用量与渗透率持续上升,尤其是在L加级别的自动驾驶系统中,这些部件成为标配,带动了量价齐升的逻辑。比亚迪的案例显示,摄像头配置不仅下沉到较低价位的车型,而且像素也在提升,推动了平均售价的增加。另一方面,汽车是全球MCU(微控制器单元)最大的应用市场,尤其在新能源车的热管理、照明、电机驱动控制等系统中广泛应用。

然而,全球MCU市场主要由国外厂商主导,国产化率较低。但随着中国龙头汽车厂商的崛起,国产MCU厂商获得了更多导入机会,预计未来价格会随需求增加而恢复,尤其是随着自动驾驶渗透率的提高和物联网应用的拓展,MCU的出货量有望进一步增长,有利于整个行业价格的复苏。

手机与存储板块市场趋势分析

2024年手机市场整体受大盘影响较大,行情处于底部区域,价格可能继续下行。存储板块中,通用型产品如NOR和NAND在过去一年有价格回升的趋势,而车规型及内置型产品价格则较为稳定,整体板块价格呈上升趋势。

问答回顾

问:比亚迪的发布会中,他们推出了哪些新车型以及搭载了什么样的高阶智能驾驶辅助系统?

答:比亚迪发布了多款新车型,全系产品都将搭载名为“天神之眼”的高阶智能驾驶辅助系统。天神之眼分为ABC三个版本,其中A版本主要应用于高端阳光品牌,配备3颗激光雷达、5颗毫米波雷达、12颗超声波雷达及12颗高清摄像头,并采用两颗英伟达Orin X支架芯片,整体算力达到508TOPS,处于全球顶尖水平。B版本同样采用激光雷达方案,单颗,配以Orin X支架芯片,算力为254TOPS。C版本则采用自研三目纯视觉支架方案,配备英伟达Oculus N或地平线J6M支架芯片,算力约为84TOPS。

问:在比亚迪发布会上,关于DM平台和E平台的升级情况如何?

答:比亚迪在发布会上将DM平台和E平台全面升级为电气架构,并且全面接入了Dip Six大模型,这是发布会上的一大亮点。

问:为什么认为2025年是自驾普及的关键一年?

答:我们认为2025年是自驾普及的关键一年,原因包括:1) 政策层面,去年已有多个车企获得L3牌照,意味着相关车型可以进行路测,更多高端车型将开通L2功能;2) 特斯拉FSD有望进入中国市场;3) 车企间的军备竞赛加剧,从高端到中低端车型都在发力自动驾驶功能的配备和升级。

问:预计到2025年,国内搭载NOV功能(可能指自动驾驶功能)的车型销量将达到什么水平?对于智能驾驶领域,从电子行业的角度看,有哪些投资方向值得推荐关注?

答:根据第三方预估,2025年国内搭载NOV功能的车型销量有望达到500到600万台,市场渗透率接近30%。从电子行业的视角,特别是针对自驾半导体主题,建议关注service芯片(用于高清图像和数据传输,低延迟高带宽特性,在ADAS和智能驾驶中不可或缺)、模拟IC芯片(受益于自动驾驶渗透带来的量的增长,特别是信号链和电源管理类芯片)这两个大方向。其中,部分国内通信IC和模拟IC厂商经过研发积累,已逐步进入客户导入阶段,有望在2025年支架下沉的过程中加速国产半导体的国产替代进程。例如,龙讯股份已与比亚迪等公司达成战略合作关系,并有望在今年第四季度实现批量出货。

问:在新能源车引领全球汽车产业链升级的背景下,TI的战略调整是什么?

答:TI的战略正从逐渐保份额转变为保利润,并可能实施一个成熟制程的反倾销政策逻辑。在国内国产车规模拟市场中,随着供需两端的共振,有望迎来快速发展。之前通过明星单品打入国内车规半导体供应链的厂商将面临较大机会。

问:光学领域在汽车智能化中扮演什么角色?

答:光学领域对于整车光学用量和渗透率的持续增长至关重要。L加级别的支架渗透到终端车型将带动激光雷达数量增加和摄像头模组量价齐升。激光雷达在L加级别基本成为标配,摄像头模组配置在L2加和L3级别时平均达到10到14颗,比L2级别翻倍增长。同时,光学支架的升级将拉动A摄像头分辨率提升,进一步推动ASP增长。

问:智驾下沉如何影响相关需求及比亚迪方案的变化?

答:智驾下沉带动摄像头、激光雷达等需求量价齐升。以比亚迪为例,其方案中不仅将原本20万左右车型配备的11颗摄像头下沉至十多万价位的车型,并且像素也在提升,从1到200万产品升级为三颗800万和八颗300万的产品组合,显著提高了摄像头配置水平。此外,MCU作为汽车智能化的重要载体,其市场空间巨大且国产化率在逐步提升,尤其在比亚迪等龙头国产厂商崛起后,国产MCU厂商将获得更多导入机会。

问:MCU行业现状及未来展望如何?

答:目前MCU行业价格处于底部,过去三年已经历三轮调整,接近跌无可跌水平。明年随着自驾渗透率提升以及IOT应用场景对MCU出货量的拉动,预计有助于行业价格恢复。虽然2024年整体行情仍受手机行业影响较大,但MCU作为汽车电子的重要应用领域,市场需求广泛且国产化率有望进一步提高,价格问题无需过分担忧。

问:存储板块的价格走势如何?

答:存储板块过去一两年价格也处于下行阶段,但通用型产品有所回升,而车规型和内置型产品价格保持稳定甚至上涨。未来不必担心存储产品价格问题,尤其是车规级产品将保持强劲需求。

问:投资标的方面有哪些推荐?

答:强烈建议关注荣信股份,作为国内稀缺的通信接口标的,其车载设备在2025年Q4有望导入B客户实现放量。此外,在模拟领域,行为CV的产品广泛应用在汽车三电系统、车身控制等场景,且增长迅速;斯特威在比亚迪、上汽、广汽等车企中占据重要地位,预计2025年营收增速可达80%左右。

在MCU方面,造诣创新是国内第一的MCU厂商,产品线丰富且已实现大规模装车,国新科技也正逐步形成车载MCU系列产品,打破海外市场垄断,并实现批量供货。最后,国新科技在数模混合芯片领域推出降噪专用DSP芯片,契合智能化升级趋势,客户群体覆盖多家主流整车厂及模组厂。

渝公网安备50010502503425号

渝公网安备50010502503425号

评论·0