(报告出品方/作者:东吴证券,黄细里、刘力宇)

1. 常熟汽饰:国产内饰件优质标的

1.1. 国内汽车内饰件主要供应商

公司是国内汽车内饰件行业的主要供应商。公司的主营业务是从事研发、生产和销 售汽车内饰件总成产品,可为客户提供“从项目工程开发和设计,到模检具设计和制造、 设备自动化解决方案、产品试验和验证以及成本优化方案”的一体化服务,是国内主要 的汽车内饰供应商之一,主要产品包括门内护板总成、仪表板总成、副仪表板总成、立 柱总成、行李箱总成、衣帽架总成、塑料尾门、主地毯以及模检具、设备自动化设计制 造等。

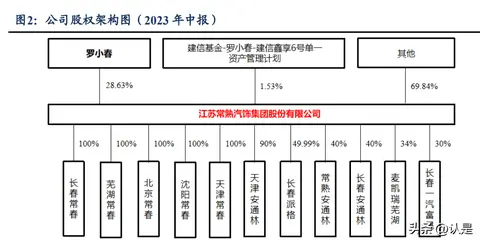

公司股权结构稳定,罗小春为实际控制人。截止至 2023 年中报,公司董事长兼总 经理罗小春先生共持有公司 30.16%的股权(本人直接持有 28.63%+通过资产管理计划间 接持有 1.53%),为公司实际控制人。公司共有 33 家参股控股子公司。其中,全资子公 司 10 家,间接全资子公司 7 家,控股子公司 8 家,联营企业 6 家及合营企业 2 家。

成立联营公司,加强优势互补。公司与德国派格、西班牙安通林、奥地利格瑞纳、 加拿大麦格纳等合作设立联营或合营企业, 参股一汽富晟 30%。在中外双方的“技术 +市场+管理”优势互补的合作模式下,公司及合资平台先后培育了一汽大众、一汽奥迪、 北京奔驰、华晨宝马、特斯拉等宝贵的客户资源,使公司在市场开拓以及新项目获取方 面的能力相比竞争者具有显著的优势。

1.2. 公司产品涵盖各类内外饰件

公司主要产品包括座舱、门板、软饰、立柱、座椅、外饰六大模块。内饰件主要产 品有主副仪表板、门板、行李箱饰件、主地毯等;外饰件主要产品包括保险杠、前端模 块、塑料尾门、轮罩等。

1.3. 客户资源丰富,新能源客户拓展卓有成效

公司客户涵盖主流主机厂。公司已进入奔驰 EQB、宝马 EV、理想、蔚来、小鹏、 集度、北汽 ARCFOX、大众 MEB、特斯拉、零跑、哪吒、华人运通、奇瑞新能源、英 国捷豹路虎、北美 ZOOX 等国内外知名整车厂,获取的大量新项目已投入研发或量产, 为公司未来可持续发展提供了保障。

1.4. 财务数据:营收&利润持续增长,费用管控有效

公司营收规模整体保持稳定增长。公司近年来营业收入持续攀升,整体收入以国内 为主,2018-2022 四年间 CAGR 高达 25.79%。2019 年公司营收同比+24.62%,主要系收 购天津安通林 50%股权形成非同一控制下企业合并;2020-2022 年公司营收分别增长 21.57%、20.06%、39.73%,主要系新投公司及相关项目量产。

利润规模稳定增长,盈利能力稳定。除 2019 年外,公司各年度归母净利润均保持 增长。2019 年公司归母净利润下滑 22.22%,主要系公司对原一汽富晟的股权投资由可 供出售金融资产改按权益法进行核算,对于原持有 10%股权的公允价值与账面价值之 间的差额确认为当期损益,扣除非经常性损益和一汽富晟利润分红后归母净利润实现 19.42%的增长。2020-2022 年,公司归母净利润分别增加 36.79%、16.15%、21.76%,主 要系公司的新能源汽车客户及高端传统汽车客户订单持续稳定增长导致公司收入增长, 对冲了联营企业净利润下降的不利影响。近年来公司毛利率总体保持稳定,净利率受投 资收益下滑影响有所下降,采用扣非净利率后公司盈利能力总体稳定。

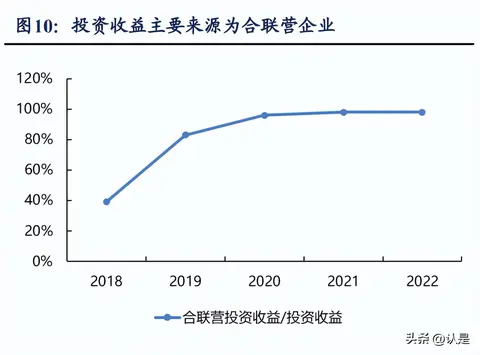

投资收益主要来源为合联营企业投资收益。自 2019 年公司对原一汽富晟的股权投 资由可供出售金融资产改按权益法进行核算以来,合联营投资收益占公司当期投资总收 益的比重均在 80%以上,且占比不断增加。 合联营企业利润贡献逐步降低。除 2019 年因公司对原一汽富晟的股权投资由可供 出售金融资产改按权益法进行核算导致合联营企业利润贡献上升以外,近年来合联营企 业对公司利润的占比不断下降,但公司自身客户拓展能力提升,本部自身获取客户&订 单的能力不断增强,对联营平台的依赖程度不断降低,公司年利润实现稳步增长。

费用管控有效,近年来公司期间费用率持续下降。2019 年来,公司大力推进降本增 效,叠加规模效应费用管控效果显著,期间费用率从 2019 年的 27.41%下降至 2022 年 的 15.56%。分项来看:管理费用率从 2018 年的 15.72%降至 2022 的 9.88%,主要系公 司营收增长摊薄管理费用所致;销售费用率、研发费用率及财务费用率整体保持低位运 行。

2. 内饰件行业:市场空间广阔,竞争格局分散

2.1. 内饰件是车身系统的重要组成部分

汽车一般由动力总成、底盘系统、车身系统和电气设备四大系统组成,其中内饰件 是车身系统的重要组成部分。汽车零部件根据具体的功能不同,一般可以分为动力总成、 车身系统、底盘系统和电气设备四个大类。其中,车身系统是用来容纳驾驶员、乘客和运载货物的空间结构,主要包括车身壳体、车门、外饰件、内饰件和车身附件等。 内饰件产品涉及到丰富的功能性、安全性和工程属性。内饰件产品主要包括仪表板、 副仪表板、门内护板、顶棚、座椅、立柱护板以及地毯、安全带、安全气囊等,其一方 面是起到车内装饰的作用,另一方面还与整车功能性和安全性有非常密切的关系。

2.2. 硬内饰主要包括仪表板、门板、立柱板及座椅背板

硬内饰以注塑为核心工艺,产品主要包含仪表板总成、车门板、立柱护板和座椅背 板等。汽车内饰件中的硬内饰产品主要包括仪表板、门板、立柱护板和座椅背板等,主 要是以塑料粒子为核心原材料,以注塑为核心工艺,辅以发泡、搪塑、包覆、包边和装 配等工艺。

2.3. 硬内饰行业市场空间有望增至千亿级别

我们对国内乘用车市场的硬质内饰件市场空间进行了测算,结果如下。 关键假设:1、国内乘用车市场销量保持稳定低速增长;2、仪表板、门内护板、立 柱护板和座椅背板等产品的单车价值量由于消费升级的因素保持持续增长。 测算结果:随着国内乘用车销量的稳定增长以及内饰件产品的消费升级带来的单车 价值量的持续提升,国内乘用车硬质内饰件行业市场规模将从 2022 年的 917 亿元增长 至 2026 年的 1069 亿元。

2.4. 全球汽车内饰件行业集中度较低

内饰件单一产品的价值量较低,因此企业通常采用多产品的经营策略。内饰件的品 种繁多,但除座椅总成外的其他内饰件单一产品的价值量较低,因此企业通常会选取核 心工艺相同的几个产品,采用多产品经营的策略来提高单车配套价值量。(继峰股份: 头枕、扶手、座椅;岱美股份:遮阳板、头枕、顶棚;延锋:内饰件几乎全覆盖;新泉 股份:仪表板、门板、立柱护板;常熟汽饰:仪表板、门板、衣帽架;一汽富维:仪表 板、座椅、门板等) 竞争格局处于高度分散的状态:由于内饰件产品的技术门槛相对较低(企业竞争力 主要体现在成本和服务响应等方面),且细分产品种类繁多,工艺类型繁多,导致行业参 与者众多,因此当前全球的内饰件行业竞争格局高度分散,市场集中度较低,头部企业 的市场份额同样较低。

3. 投资亮点:技术+成本+客户+产能

公司盈利能力行业领先。选取主营业务同为汽车内饰件的可比公司新泉股份、宁波 华翔、一汽富维与公司进行同业比较,可以发现公司的扣非净利率远高于可比公司,内 饰件业务的毛利率也处于行业领先水平。

公司在技术实力、成本控制、客户覆盖和产能布局四个方面拥有核心竞争力。1) 技术实力:研发投入持续增长,技术创新成果丰富,智能座舱及轻量化业务加速推进; 2)成本控制:公司具备产业链一体化服务能力,尽可能地减少外购环节,构建成本护城河;3)客户覆盖:新能源营收占比迅速提升,新增定点助力公司业绩持续增长;4)产 能布局:全国产能布局完善,及时响应客户需求。

3.1. 技术实力:研发能力强劲,智能座舱&轻量化业务加速推进

3.1.1. 创新成果丰富,研发投入持续上升

国际化研发团队,创新成果丰富。截至 2022 年年报,公司共拥有发明专利 18 项, 实用新型专利 357 项,外观设计专利 8 项,软件著作权 27 项。 研发人员数量持续增长,占比保持稳定。除 2021 年外,公司各年度研发人员数量 随营收及新增定点的增长而不断上升,占比总体稳定在 15%左右。 研发投入总体处于行业较高水平。选取同行业可比公司常熟汽饰、新泉股份、宁波 华翔、一汽富维,可以看到公司研发费用率略低于行业龙头新泉股份,但仍处于行业较 高水平。 技术储备丰厚。公司具有 2D 和 3D 产品分析设计能力,能够运用 Catia、UG 等 3D 设计软件进行结构设计及 GD&T 工程图纸的绘制;能够进行参数化设计,同时在 设计过程中,运用 CAE 仿真软件,对产品数模进行结构刚性、耐久分析及碰撞等性能 和可靠性分析;采用模流分析计算,保证产品满足尺寸性能、制造工艺的相关要求,为 客户提供高质量的产品。

3.1.2. 智能座舱业务加速推进

加强技术研发,智能座舱业务加速推进。为满足未来汽车对汽车内饰与电子高度集 成化的行业趋势,公司在 2021 年上海车展推出了第一代智能座舱;通过 HarmonyOS 打通智能座舱和个人穿戴的健康管理系统化方案,与华为智能汽车解决方案 BU,以及 战略合作伙伴一汽富晟共同创新,在智能健康管理座椅和座舱系统里实现对乘客的心率、 血氧浓度、疲劳度等关键健康指标的监测,通过这些指标的监测,结合华为 Healthy Kit 的功能将实现对乘客日常健康的管理和突发疾病的预警,同时为座舱带来视听和感知的 全面升级。

3.1.3. 灵活可持续的轻量化解决方案

积极响应国家碳中和目标,发展轻量化技术。公司目前的轻量化技术方案主要包括: 1)天然纤维复合材料,相较于传统注塑件能实现减重 20%-30%;2)塑料尾门,通过模 块化和一体化设计,能有效降低零件重量,且能提供更优的设计结构和品质,降低 OEM 在线生产工时;3)CFRT 复合材料,用连续纤维替代金属件,可实现 45%-50%的减重; 4)免弱化工艺,采用 3DMesh 能实现发泡层减重 50%以上;免弱化方案相对于分步弱 化方案产品表面更优,工艺成本和投资成本更低,减少弱化设备投资;5)微发泡工艺, 可实现减重 5%-25%,同时增加尺寸稳定性;6)RePET CORE,利用可回收 PET 发泡层 作为填充芯材,可实现 40%减重,同时降低 59%的碳排放。

3.2. 成本控制:产业链一体化构筑成本护城河

具备一体化服务能力。公司具备注塑、双色搪塑、表皮成型、发泡成型、塑料尾门、 激光铣切、真空成型、高频及摩擦焊接等各类内饰件制造工艺,实现工艺流程一体化覆 盖,能够为客户提供“从项目工程开发和设计,到模检具设计和制造、设备自动化解决 方案、试验和验证以及成本优化方案”的一体化服务,减少外购环节,助力降本增效。 模具自制能力不断增强。模具是汽车零部件成型过程中必需的辅助工具,模具自制能力直接决定了汽车零部件企业成本控制的能力。公司于2017年成立子公司常源科技, 主要负责汽车零部件模具的生产,2019 年来常源科技营业收入持续增长,2019-2022 三 年 CAGR 高达 72.13%;盈利能力逐渐改善,2019 年来亏损逐步收窄,并于 2022 年成 功扭亏为盈,为公司模具自制能力不断增强提供坚实支撑。

3.3. 客户覆盖:新能源客户贡献未来核心增量

新能源营收占比迅速增长。公司新能源业务营收占比从 2019 年的 0.8%增长至 2022 年的 31.0%,四年间翻了近 40 倍;公司在新能源车企先后获取了门板、主副仪表板、立 柱、衣帽架、模检具等业务,参与了理想 ONE 门板项目、北汽新能源 Arcfox 门板仪 表板项目,单车价值量持续提升。 新能源客户新增定点助力公司业绩持续增长。2023 年 3 月 13 日公司公告,宣布收 到国内某知名新能源主机厂和大众汽车(安徽)有限公司的《定点通知函》,将为以上两 位客户研发、生产乘用车门板总成产品。其中,国内某知名新能源主机厂项目预计于 2024 年开始,生命周期总金额为 3.8 亿元左右;大众安徽项目预计从 2025 年开始,生命周 期总金额为 4.0 亿元左右。

3.4. 产能布局:全国布局完善,快速响应客户需求

公司产能布局日趋完善。公司已拥有常熟、长春、沈阳、北京、天津、芜湖、成都、 佛山、余姚、上饶、宜宾、大连、合肥、肇庆十四个生产基地,能够实现:1)对主机厂 的近距离准时化供货与服务;2)快速反应,将主机厂的要求及时、准确地反馈到生产基 地,快速地实现产品工艺技术的调整和服务方式的变化;3)及时沟通,方便了解主机厂 的最新需求和新车开发情况,听取主机厂的各种反馈意见,并积极进行整改,实现与主 机厂的协同发展。

4. 盈利预测

核心假设: 1) 公司作为硬内饰件行业领先企业,客户资源较优,市场格局较好,下游主要客 户奇瑞销量有望延续增长,新能源客户逐步放量,预计 2023-2025 年收入实现 44.8/55.1/67.2 亿元,同比+25%/+23%/+22%; 2) 内饰件行业格局稳定,市场整体盈利稳定性较高,预计盈利中枢维持稳定。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

渝公网安备50010502503425号

渝公网安备50010502503425号

评论·0