最近华为相关概念再度爆发。而本次,新出了一个概念即是华为汽车。虽然说是新出的概念,但实际上却是新瓶装旧酒,主要还是炒作的华为相关的汽车热管理零部件。

比如,今年以来反复活跃的赛力斯,就是其中的代表。不过,赛力斯虽然活跃,但其业绩表现却不甚理想,已经连续三年亏损。而今天看的这家公司,同样具备华为概念及汽车热管理概念,且其业绩表现也是非常之好的,自2018年以来,已经连续5年净利润增长。

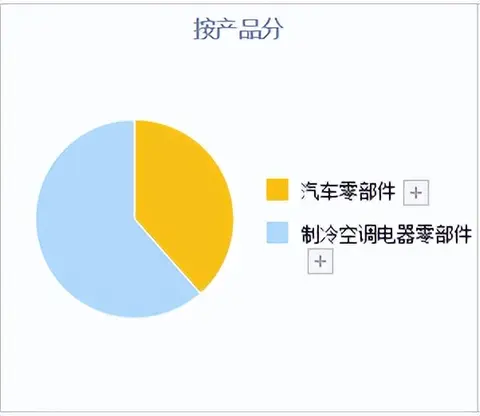

公司主要从事的是制冷空调电器零部件业务和汽车零部件业务。

其中,空调零部件业务,营收占比61.51%,毛利率为25.85%。

而汽车零部件业务,营收占比为38.49%,毛利率为25.73%。

公司的汽车零部件业务营收占比逐年提升,

从2019年的仅占总营收的14.63%增长至今年半年度的38.49%。比重仍然在不断提升。

公司的核心优势:

公司是全球最大的制冷控制元器件和全球领先的汽车热管理系统控制部件制造商,是全球众多车企和空调制冷电器厂家的战略合作伙伴。

公司以提升各种终端产品的能效水平为己任,引领推进全球节能环保产品变革。经过三十多年的发展,公司已在全球制冷电器和汽车热管理领域确立了行业领先地位。

公司的核心亮点:

公司早在2020年即公告为华为新能源汽车智能座舱、热管理系统提供零部件,是其重要的合作伙伴。

公司空调电子膨胀阀、四通换向阀、电磁阀、微通道换热器、车用电子膨胀阀、新能源车热管理集成组件、Omega 泵等产品市场占有率全球第一。

接下来,通过公司的最新财报经营关键数据,来对公司的成长性、盈利能力、财务状况、现金流,这四大核心层面进行梳理分析,进一步厘清公司基本面的现状。

首先从公司的成长性来看,

基于公司过去8年的半年报营收数据来看,

最近五年公司营收增长迅速,这主要是得益于公司在汽车零部件领域的增长,

五年时间营收增长超114.87%。年均增长超22.8%。

今年半年度公司的汽车零部件业务营业收入为48.23亿元,同比上升50.78%。

而从净利润来看,

和公司的营收一样,同样呈持续增长态势。

五年时间净利润增超100%,年均增超20%。和公司的营收增速接近。

那么公司的盈利能力变化情况又如何呢?

此处,从公司的业务利润空间,以及资产周转效率,这两个方面来衡量,

首先,来看公司的业务利润空间,

从公司的销售净利率来看,公司的利润空间从过去8年来看,大致在10个点左右。波动不大。

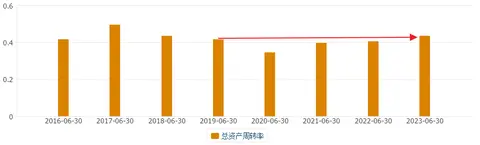

而从资产周转效率来看,

同样波动不大。这是比较难得的。因为公司营收、利润增长的同时,资产也在同步增长,如果营收速度赶不上资产增长速度,公司的资产周转效率就会下降。

而从上图来看,公司的总资产周转率过去五年并未明显下降,甚至还略微有所上升。

这标明,公司的营收增长速度要快于公司的赚惨增长速度。

整体来看,公司的盈利能力保持稳健发展。

那么公司目前的财务状况如何,流动性怎样呢?

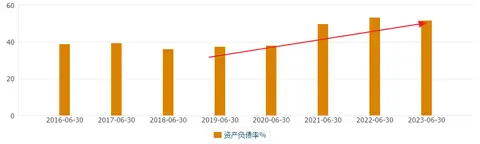

首先,从公司的资产负债率来看,

过去五年负债有所增长,从40%下方,上升至50%上方。

而从流动性来看,

最近五年负债上升的同时,流动性也有所下降。

毕竟,汽车零部件快速发展,是需要资金的支持的。

整体来看,公司的财务状况处于正常水平。有趋紧迹象。

最后要看的是公司的现金流情况如何,

毕竟,不管利润多少,有真金白银的现金流流入才是硬道理,

而作为行业龙头,公司的现金流表现也并未让我们失望。

过去8年,公司的经营现金流都持续为正。

且最近五年,随着公司营收、利润的快速增长,流入的现金流也明显增长,呈正向发展中。

这家公司就是在A股上市的三花智控。

公司作为新能源车热管理龙头公司,成长性表现优秀,盈利能力稳健。不足之处在于,公司的负债率有所抬头,流动性有所下降。

渝公网安备50010502503425号

渝公网安备50010502503425号

评论·0